Editörün Seçtikleri

Sizin için seçtiklerimiz..

MHP Genel Başkanı Devlet Bahçeli’den ’Sur’ açıklaması

Gizem Özcan’dan Turizm Kanunu tepkisi

Ege İhracatçı Birlikleri Koordinatör Başkanı Jak Eskinazi’den 23 Nisan mesajı

23 Nisan 1920, Türkiye Cumhuriyeti’nin temellerinin atıldığı ve millet egemenliğinin ilan edildiği, ülkemiz milli tarihinin başlangıcı ve dönüm noktasıdır.

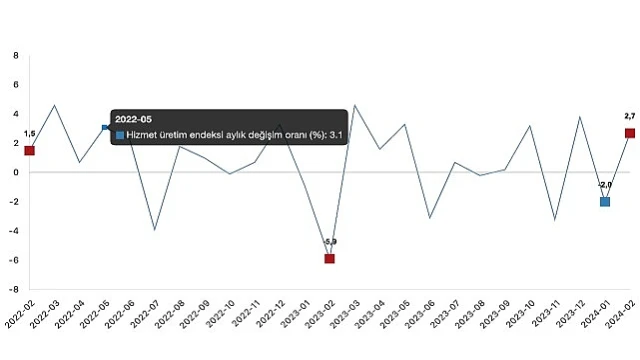

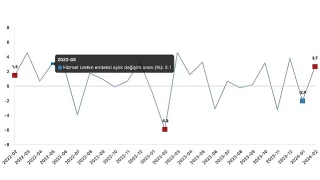

Tüik: Hizmet üretim endeksi yıllık %13,8 arttı

Hizmet üretim endeksi (2021=100) 2024 yılı Şubat ayında bir önceki yılın aynı ayına göre %13,8 arttı. Aynı ayda ulaştırma ve depolama hizmetleri %14,3 arttı, konaklama ve yiyecek hizmetleri %18,0 arttı, bilgi ve iletişim hizmetleri %15,3 arttı, gayrimenkul hizmetleri %15,8 arttı, mesleki, bilimsel ve teknik hizmetler %15,4 arttı, idari ve destek hizmetleri ise %7,5 arttı.

Yurt Dışı Üretici Fiyat Endeksi Mart verileri açıklandı

Yurt Dışı Üretici Fiyat Endeksi, Mart ayında aylık bazda yüzde 4,7, yıllık bazda da yüzde 67,25 artış gösterdi.

İpotekli konut satışları yüzde 49 azaldı

TÜİK Mart ayı konut verileri açıklandı. 2024 yılı Mart ayında 105.394 adet konut satıldı. 2023 yılının Şubat ayında gerçekleşen 93.902 adet dolayındaki satış adedine kıyasla yaklaşık % 0,1 oranında düşüş yaşandı.

Tüketicinin ’güven’i Nisan’da arttı

Tüketici Güven Endeksi Nisan ayında aylık bazda yüzde 1,4 artarak 80,5 oldu.

Her 10 Hamileliğin 1’i Riskli

Kanser Tedavisi Süresince Aktif Hayata Devam Etmek Önemli

Anne adaylarına ’doğum sigortası’ ile ilgili müjdeli haber!