Editörün Seçtikleri

Sizin için seçtiklerimiz..

Özgür Özel'den Çağrı: Taksim'i 1 Mayıs'a Açın, Ben Kefilim, Elimizi Havada Bırakmayın!

Kurtulmuş: Anayasa çalışmalarının ayrışma vesile olmamasını temenni ediyoruz

Cumhurbaşkanı Erdoğan imzaladı: Sağlık Bakanlığı binlerce personel alımı yapacak

Sağlık Bakanlığı, binlerce personel alımı yapacağını açıklamıştı ve Cumhurbaşkanı kararı Resmi Gazete'de yayımlandı. Karara göre, 1 diyetisyen, 9 ebe, 2 hemşire, 25 sağlık memuru, 1 sağlık teknikeri, 3 bin 498 tabip ve 32 bin 464 uzman tabip istihdam edilecek. Bu kararla sağlık sektöründe önemli bir personel artışı sağlanacak.

İyi bir iletişim yöntemiyle kriz fırsata dönüştürülebilir

Markalar ve işletmeler için bir pazarlama yeri halini alan sosyal medya, marka-müşteri/tüketici ilişkisi için de hayli önemli bir yer haline geldi. İstinye Üniversitesi (İSÜ) İletişim Fakültesi Öğretim Üyesi Prof. Dr. Aybike Serttaş, sosyal medyanın markalar için önemine değinerek “Herhangi bir içeriğin sosyal medyada ne kadar hızla yayıldığını görmek markalar için şaşırtıcıdır. Bazen bu hızlı yayılım marka için hiçbir ücret ödenmemiş bir viral reklama dönüşebilir. Bazen de bir kriz konusu haline gelebilir” dedi.

Merkez Bankası faiz kararı açıklandı!

Piyasaların kilitlendiği faiz kararı sonunda açıklandı. Türkiye Cumhuriyet Merkez Bankası, politika faizini beklentilere paralel olarak yüzde 50 seviyesinde sabit bıraktı. Daha önce beklenti anketine katılan ekonomistler de, Merkez'in politika faizini yüzde 50'de sabit bırakmasını bekliyorlardı.

Ege İhracatçı Birlikleri Koordinatör Başkanı Jak Eskinazi’den 23 Nisan mesajı

23 Nisan 1920, Türkiye Cumhuriyeti’nin temellerinin atıldığı ve millet egemenliğinin ilan edildiği, ülkemiz milli tarihinin başlangıcı ve dönüm noktasıdır.

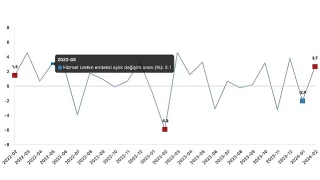

Tüik: Hizmet üretim endeksi yıllık %13,8 arttı

Hizmet üretim endeksi (2021=100) 2024 yılı Şubat ayında bir önceki yılın aynı ayına göre %13,8 arttı. Aynı ayda ulaştırma ve depolama hizmetleri %14,3 arttı, konaklama ve yiyecek hizmetleri %18,0 arttı, bilgi ve iletişim hizmetleri %15,3 arttı, gayrimenkul hizmetleri %15,8 arttı, mesleki, bilimsel ve teknik hizmetler %15,4 arttı, idari ve destek hizmetleri ise %7,5 arttı.

Günde en az 2 su bardağı süt dişleri güçlendiriyor

Kanser Hastalarına Özel 8 Beslenme Önerisi

İlk diş kontrolü 1 yaşında başlamalı